Reportaje de Silvia Stang sobre el proyecto de extensión de la edad de retiro jubilatorio, para LA NACION, 26-7-2016

martes, 26 de julio de 2016

viernes, 22 de julio de 2016

La situación del mercado de trabajo, En el blanco, Canal Metro, 22-7-16

Entrevista de Javier Blanco, en En el blanco, Canal Metro, 22-7-16

martes, 19 de julio de 2016

viernes, 15 de julio de 2016

La rebelión tarifaria Columna de Carlos Leyba en EL ECONOMISTA 15-7-16

PUBLICADA HOY EN EL ECONOMISTA

La rebelión tarifaria

Carlos Leyba

El segundo semestre empezó conmovido por el protagonismo del principal problema energético que es el del gas, insumo de más del 50 por ciento de la matriz energética primaria.

Detrás de la tarifa a los consumidores, que ha producido la rebelión, está el precio del gas en boca de pozo que impacta en toda la economía y al que se lo quiere sacar de la discusión.

El gobierno ha planteado el aumento de tarifas como un instrumento que modere el consumo. Antes JJ Aranguren dijo “que el no pueda pagar no cargue nafta” y M Macri “no hay que andar en patas”. El despilfarro es condenable. La política tarifaria de los K fue perversa en todas sus dimensiones y revela la ignorancia y el desprecio por el bien común de la burocracia kirchnerista. Abandonar esa estructura tarifaria es una necesidad fuera de toda discusión honesta. Pero toda discusión honesta para fijar la tarifa base, y de ahí en más todo lo que implica la tarifa social y complementos, debe partir del costo del gas en boca de pozo desde donde se escala toda la tarifa.

Sabemos que hasta que se produzca una real transformación de la matriz energética no habrá nada más importante en la materia que el precio del gas en boca de pozo, sus reservas y su producción.

Ante la rebelión tarifaria intervino la Corte Suprema. Exigió información y audiencias públicas, como una apelación a recuperar el concepto de bien común en la administración de las políticas públicas que, en este caso, pareciera que con el tarifazo ha naufragado.

Si el precio del gas en boca de pozo llegara a quedar fuera de las audiencias públicas, por la presión de la corporación de concesionarios petroleros, las mismas serán una farsa. El precio del gas es la cuestión principal. Veamos.

Desde los 90, con la privatización de la política energética que de eso se trata, hemos asistido a una caída o estancamiento de las reservas hidrocarburíferas, según las declaraciones juradas de las empresas que están “certificadas” por auditorías contratadas por ellas (¿Enron, subprime, certificaciones ad hoc?).

Desde entonces han sido casi nulas las inversiones en exploración. Además, en los últimos años, asistimos a una reducción o estancamiento de la producción. Ese atraso productivo es justificado por las petroleras por el precio del gas en boca de pozo.

Sin embargo la política de precios de gas, durante el menemismo y la Alianza, fue de mercado y no hubo inversiones en exploración. Durante el kirchnerismo hubo una política de precios anárquica que incluyó un precio de 7, 50 dólares el MMBTU para el “gas nuevo” como incentivo a la producción y a la exploración. No hubo ni lo uno ni lo otro. Ese incentivo hoy está vigente.

Desde la pesificación de las tarifas las mismas fueron decrecientes en términos reales para el consumo. El Estado compensó a las petroleras con subsidios crecientes a la producción. Un caso muy especial es el subsidio, inventado por Axel Kicillof y continuado por Mauricio Macri, al barril del petróleo que representa un 50 por ciento del valor internacional. Tenemos petróleo y naftas caras comparadas con el resto del mundo. Pero eso no implicó ni aumentos de la exploración ni aumentos de la producción de petróleo.

La reducción de subsidios, para disminuir el déficit fiscal, y la fijación de una tarifa de gas que compense los costos más una razonable utilidad es el fundamento público del tarifazo que generó la rebelión.

El contexto es que hace más de 20 años, en la práctica, las inversiones de exploración en hidrocarburos son prácticamente inexistentes. Además el país no ha contado con una estrategia para desarrollar las energías renovables para las que tenemos todo incluido tecnología y experiencia.

De resultas de tantas ausencias el gobierno de Cambiemos afirma la existencia de un “colapso energético”. Sin embargo, como mínimo, disponemos de reservas certificadas por ocho años de consumo y eso, más allá de requerir una política de exploración que las incremente, implica que importamos porque no producimos. Es decir no extraemos de lo propio lo necesario. La falta de producción (extracción) y exploración, según los productores petroleros, obedece a que no reciben el costo más la utilidad razonable.

La producción y las reservas se registran a partir de las declaraciones juradas de las petroleras; y también la información de costos procede de ellas mismas. De esta situación se deriva que seguramente las reservas están subestimadas y los costos están sobreestimados. Si fuera así, la ausencia del Estado en la generación de información, tendería a aumentar el estado de “colapso” y deja al Estado y a la sociedad indefensos frente a la presión de las petroleras.

El Estado, desde la privatización, no audita por sus medios (ni por medios técnicos contratados por el Estado) el verdadero costo de la extracción, tampoco las reservas ni la producción. La información está privatizada por las mismas petroleras y el Estado adopta la información de ellas como propia.

Una prueba de orfandad informativa la ha dado el contrato de YPF con Chevron: la empresa de mayoría estatal, con la anuencia de la Oficina Anticorrupción, se ha negado a publicar el contrato con Chevron a pesar de la manda de la Corte Suprema.

La corporación de los concesionarios petroleros mantiene el secreto de los costos y seguramente tratará de mantenerlos a pesar de la manda actual de la Corte Suprema frente al fenómeno de las tarifas. Hay versiones de que el costo en boca de pozo del gas estará fuera de las audiencias públicas con lo que en las mismas no se oirá lo que hay que oír.

¿Qué sabemos del tema? Las petroleras como consecuencia del nuevo precio de 5 dólares el MMBTU ingresarán en el año 4 mil millones de dólares más. El Henri Hub tiene un valor de 1,90 dólares el MMBTU; hasta hace poco el gas licuado procedente de África y regasificado tenía un precio de 4,50 dólares el MMBTU y las últimas licitaciones, dependiendo de la demanda del momento, se han colocado en aproximadamente 5,80 dólares el MMBTU que para comparar con el precio de boca de pozo en el país habría que descontar el costo de licuación, transporte marítimo y regasificación.

Es decir el “tarifazo”, que se dispara a partir del precio del gas en boca de pozo, con algunos de los datos disponibles amerita, como mínimo, recabar información que sea auditada por el Estado para cerciorarnos que el costo inicial de la cadena energética, que afecta de manera directa a millones de consumidores y a mas del 50 por ciento de todas las actividades, está plenamente justificado y no es producto ni del secreto ni de la presión de la corporación de concesionarios petroleros.

La reciente experiencia de las auditorias del Director Nacional de Vialidad de Cambiemos, honesto, capaz y coherente, que ha determinado que la “corporación de concesionarios de obras públicas” se llevó en la era K un 50 por ciento más de lo que sus servicios valían, debería inspirarnos para transparentar el costo en boca de pozo y el de toda la cadena; y a partir de auditorias técnicas independientes conocer realmente cuál es el costo para producir todo lo que necesitamos y evitar el “colapso” energético.

Hubo sobreprecios en la obra pública y se determinó gracias a auditorias del Estado. Deberíamos auditar la tarea de la “corporación de concesionarios del petróleo” porque no hay razón para hacerla merecedora ab initio de una eximición de las investigaciones públicas para determinar sus costos.

Con esa información tendremos el panorama real para diseñar una política energética que permita aumentar la producción y acelerar el proceso exploratorio de recuperación de reservas. No podrá haber política energética ni política de precios y tarifas sostenible si no se pone en blanco y negro el precio del gas en boca de pozo. Sin esa información no podremos entender por qué con 7,50 dólares el MMBTU no aumenta la producción ni la exploración y por qué el precio promedio en boca de pozo que ha desatado la rebelión es mucho mayor al Henri Hub o al procedente de África aún en las últimas licitaciones que han aumentado casi el 40 porciento por sobre las anteriores. Hay en juego 4 mil millones de dólares y un problema político de enorme gravedad.

El problema político es continuar con la política del secretismo y la sorpresa, característica del kirchnerismo, o la “sabiduría” del mercado en cuestiones estratégicas propias del menemismo. Ambas políticas han operado, consciente o inconscientemente, contra el bien común. El Estado del bien común toma decisiones sólo a partir de información completa que se transparenta al conjunto de la sociedad. Y al tomarlas diseña una estrategia de largo plazo que debe contar con el mayor consenso posible. El secretismo y la “sabiduría” del mercado han fracasado olímpicamente en materia de energía porque tenemos menos reservas y ha mermado la producción. La energía fósil se ha convertido en una limitación para el crecimiento y además nada hemos hecho de envergadura en estos últimos 25 años para desarrollar las energías renovables en un territorio notablemente dotado para ellas y tampoco en la nuclear para la que disponemos de saberes mas que avanzados.

Si este gobierno realmente quiere cambiar las malas prácticas de la política el primer paso es colectar la información desde la perspectiva del interés público, como la hecho la Dirección de Vialidad. Con esa información real (costos, reservas, capacidad de producción) definir un diagnóstico con la participación de los profesionales independientes y los expertos calificados con los que cuenta y ha contado el sector público y a partir de allí diseñar una estrategia sustentable de largo plazo con el consenso de los partidos políticos y las organizaciones sociales y económicas.

Pero sin ir tan lejos, el primer paso es colocar el precio del gas en boca de pozo en el centro de las audiencias públicas y que el Estado se comprometa a auditar esos costos con el concurso de consultores independientes y los hay internacionales disponibles como, por ejemplo, en Noruega.

jueves, 7 de julio de 2016

Presentación en la Mesa de ASET 6-7-2016

Ciclo de Seminarios: “Políticas

sociales y el mundo del trabajo: actualidad y cambios frente a nuevos

paradigmas”.

Mesa 6-7-16:

“Consecuencias

sociales y laborales: salario, pobreza y conflictividad laboral”

(más abajo están las diapositivas presentadas)

Imagino

–luego de los adecuados agradecimientos por la invitación- que actualidad

y cambios frente a nuevos paradigmas alude a una mirada de largo plazo,

ubicada en América Latina pos crisis y con términos de intercambio favorables

luego de medio siglo, que propiciaron o, al menos, acompañaron el abandono de

las estrategias económicas de cuño neoliberal. O en todo caso le quitaron

centralidad a esas estrategias.

En

relación con eso, el tema de la mesa de hoy sería el de apreciar

si tal situación novedosa produjo, o no, cambios eventualmente favorables

sobre algunos de los aspectos claves del mercado laboral.

Descarto

que ambas denominaciones estén asociadas con los seis meses transcurridos luego

del cambio de gobierno en Argentina. Aunque una mirada muy sesgada (que no es

buena para nuestras instituciones) podría tener esa pretensión.

Si

peses a todo, este último fuese el caso habría, primero, que analizar cuidadosamente el escenario

económico social a fines de 2015 y segundo desprenderse de los preconceptos

para considerar alternativas de políticas imaginables para reconfigurar el

panorama productivo, laboral y distributivo.

Como

el análisis del escenario enlaza claramente con la interpretación inicial y,

además, fue el centro del libro reciente publicado por Eudeba “Hora de balance”

con los resultados de un nutrido grupo

de miembros de los equipos del CEPED y del núcleo Cambio Estructural y

Desarrollo Social del Instituto Gino Germani, me basaré en ese contenido para

esta condensada presentación.

Por

otra parte, se recoge así la tradición de ASET en cuyo seno, desde que fue

creada hace más de tres décadas, se ha procurado siempre privilegiar la mirada

estructural y de largo plazo y, además, matizada con perspectivas, disciplinas

y experiencias variadas.

Algunos de los interrogantes que alumbraron los

distintos capítulos son los que componen la enumeración siguiente.

• ¿Por qué

la reiteración del “cuello de botella” representado por la restricción externa?

¿Por qué aún en períodos de fuerte crecimiento económico (1963-1973 o

2003-2013) el país no ha logrado pasar a una etapa sustantivamente distinta,

sólida, autosustentable en lo económico y con capacidades inclusivas que no

admitan su nueva reversión? ¿Qué incidencia tiene en estos procesos la

naturaleza de la inserción internacional de Argentina en base a la producción

primaria?

• ¿Por qué

la participación de los salarios en la riqueza generada ha mostrado

oscilaciones pero con una tendencia declinante? (dibujando una v invertida

desde la segunda guerra)

• ¿Hemos alcanzado

un nivel de desarrollo basado en el desempeño industrial relativamente

autosustentable? ¿Por qué se mantiene, en rigor se agrava, el diferencial de

productividad media de la economía argentina en el contexto internacional?

¿Cuáles son los mecanismos que permiten la sobrevivencia de los agentes

económicos productivamente menos desarrollados?

• ¿Se puede

prescindir de una gestión estatal de largo aliento, planificada, que incorpore

las necesidades energéticas y los modos de atenderlas eficazmente? ¿Cuáles son

las razones para que dentro de un mismo decenio de crecimiento haya contrastes

tan marcados en el desempeño económico general así como en el ámbito

ocupacional y en el de los principales atributos que aluden al bienestar de los

hogares?

¿Son los aspectos monetarios o de política fiscal

cuestiones separadas de los conflictos estructurales aludidos?

En

otras palabras, ¿cómo podemos explicar

que luego de un período de intenso crecimiento económico orientado, además, al

mercado interno, uno de cada tres asalariados se desempeña sin protección? ¿cómo podemos explicar, también, que

luego de este período indudablemente de bonanza uno de cada tres hogares se

encuentra en condiciones de pobreza? ¿cómo

podemos explicar, por último, que nos hayamos desenvuelto casi a ciegas en

materia de información estadística asistiendo a una inédita defección estatal que

excede en mucho a la gestión del INDEC?

Una manera de

sintetizar los hallazgos del libro (que apunta a las respuestas pero no en

todos los casos las alcanza): Ni esta

década es un todo homogéneo temporalmente ni constituye un contraste

estructural con la precedente

Por

otra parte, en la sesión anterior ya se hizo un racconto de lo que se

consideraron medidas más significativas de la gestión actual que en sus grandes

trazos han sido coincidentes con las previstas por los asesores económicos de los otros candidatos con chances en la

última compulsa electoral (hace pocos días M Bein recordó que era necesario

resolver cuestiones relevantes como el cepo, el juicio perdido con los

acreedores externos, aflojar algo las retenciones a la soja y suprimir las restantes,

abordar el enorme atraso de las tarifas de servicios públicos {dado que ni

siquiera se concretaron los anuncios de “sintonía fina” hace casi un lustro}) e

inclusive varias decisiones en el sentido de mantener y mejorar herramientas ya

existentes (desde Ahora 12 o Precios Cuidados hasta la AUH). Todo esto en un

marco en el que la ausencia de estadísticas dificulta en exceso la adecuada

captación de la realidad socioeconómica presente. Sin mencionar que el mismo

asesor de Scioli en campaña concluyera: "La

agenda del actual gobierno es la correcta, no es neoliberal"

Dada

la restricción temporal sólo haré mención de los rasgos que entiendo destacados

de la poscrisis.

·

El empleo recobró dinamismo en los

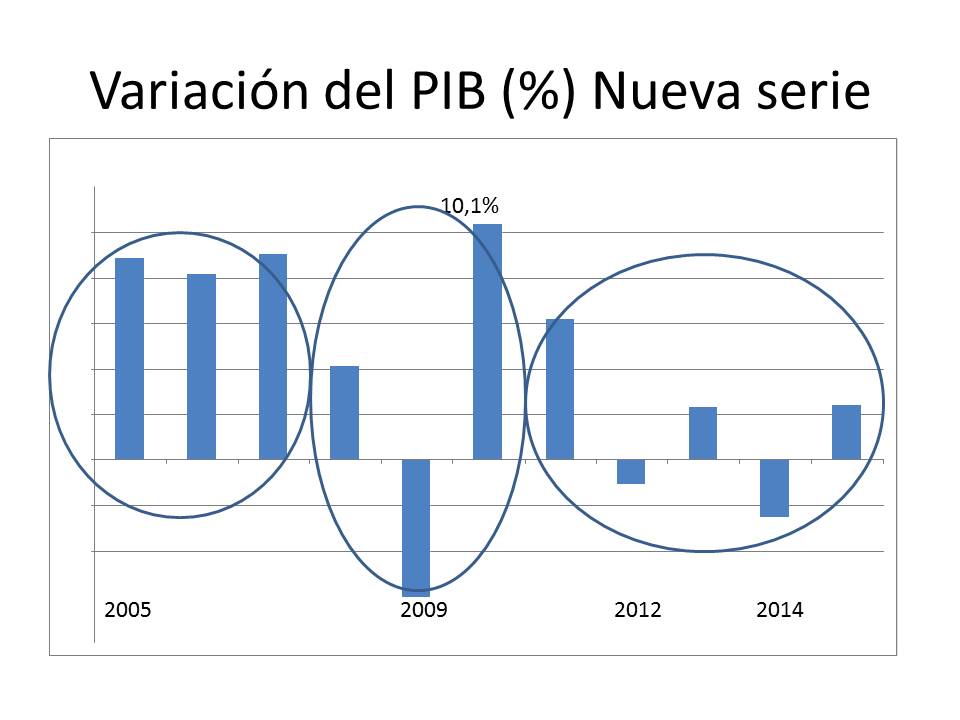

primeros años de la crisis. Si el empleo asalariado creció en los noventa un 4%

en los dos mil multiplicó por diez ese ritmo.

·

La calidad del empleo asalariado,

también a la inversa del decenio precedente, mejoró significativamente. Del

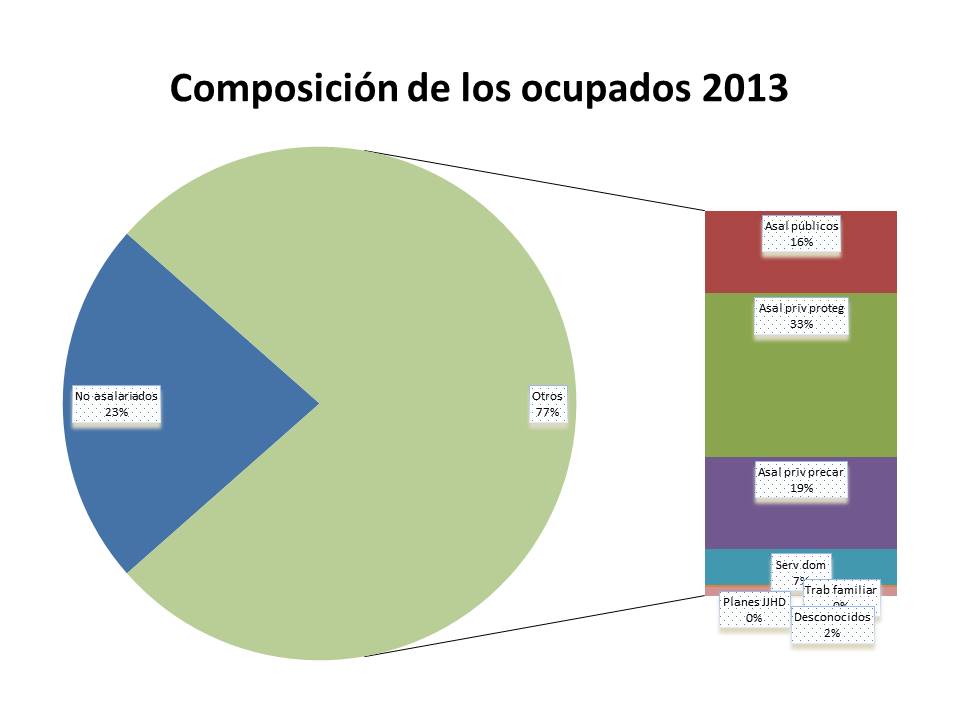

pico cercano al 45% de empleo precario se logró bajar al 33%

·

La caída del salario real,

principalmente observada en el quinquenio de caída del PBI (1998-2002) se

revirtió de manera significativa en el primer quinquenio pos crisis.

·

Todo esto derivó de una conjunción

singular de adecuadas decisiones de política en 2002 reforzadas al año

siguiente (y mejoradas con la recuperación de la gestión institucional del área

laboral en materia de protección laboral) en un marco favorable:

o

cambio de precios relativos a partir de

una enorme devaluación,

o

aparición y fortalecimiento de la demanda

externa –que benefició a toda América Latina-,

o

disponibilidad de una importante

capacidad ociosa que facilitó la pronta demanda laboral dado el predominio de

la pequeña y mediana empresa,

·

Sin embargo, el mantenimiento de la

estructura productiva y la matriz distributiva (fortalecimiento de la

concentración y extranjerización de la producción, proceso atemperado con las

estatizaciones de Aerolíneas y de YPF), junto con la falta de dinamismo de la

inversión productiva determinó primero el amesetamiento y luego el franco

deterioro de la demanda laboral. En 2014 según la EAHU se perdieron 400.000

puestos de trabajo

·

Desde los años críticos (2008-2009) en

adelante, el empleo se ha sostenido, según EPH, en la dupla empleo estatal y

por cuenta propia, siendo el empleo asalariado privado protegido el más

afectado en los años recientes.

Lo expuesto se

puede ilustrar con unas pocas informaciones en el ppt

Ese es el

escenario en el que inicia su actuación el nuevo gobierno. No voy a agregar

denominaciones a las tantas que se le pusieron antes de que asuma. Aún

carecemos de información porque la destrucción estadística de casi una década

requiere una ardua tarea de reconstrucción. Con lo poco que hay se puede

indicar que en el primer semestre hubo quizás no tanto caída del empleo como

suspensiones. La caída ocupacional es probablemente moderada en relación a la

pérdida de 2014. En donde el impacto seguro que fue importante es en materia de

salario real, en particular porque en este lapso fueron pocos los convenios

firmados y efectivizados.

Para el cierre:

Hay mucho que cambiar en Argentina. Pero todo lo que

tenemos por delante requiere evaluar cuidadosamente nuestro pasado reciente. En

muchas ocasiones nos empecinamos en tropezar con la misma piedra.

La piedra más grande, a mi gusto, es el capitalismo en el que vivimos. Mientras encontramos una buena opción no deberíamos engañarnos con falsas promesas.

La piedra más grande, a mi gusto, es el capitalismo en el que vivimos. Mientras encontramos una buena opción no deberíamos engañarnos con falsas promesas.

miércoles, 6 de julio de 2016

NOta en Diario Bae de Mariano Boettner

En la mayoría de los sectores de la industria aumentó la cantidad de suspensiones

En el primer trimestre cayó 8,4% el número de horas trabajadas comparado con el último de 2015

Mariano Boettner

mboettner@diariobae.com

mboettner@diariobae.com

Las estadísticas oficiales reflejan que en los primeros tres meses del año en la gran mayoría de los sectores de la economía registraron menor cantidad de horas trabajadas en comparación con el último lapso de 2015. En términos generales, las horas de trabajo decrecieron un 8,4%, con picos en sectores como madera, fabricación de automóviles y maquinarias. Teniendo en cuenta que el índice de obreros ocupados cayó apenas 0,8% interanualmente, algunos expertos consideran que las cifras demuestran la proliferación de suspensiones en lugar de despidos.

El documento publicado por el organismo estadístico, el “Indice de obreros ocupados, horas trabajadas y salario por obrero en la industria manufacturera” (que había dejado de difundirse en el último trimestre del año anterior) indica que, en la comparación con los últimos tres meses de 2015, la cantidad de horas trabajadas descendió 8,4%. Los sectores con caídas más pronunciadas fueron la fabricación de vehículos (20,4%), fabricación de aparatos de televisión, radio y comunicaciones (20,3%), maquinaria (17,4%), producción de madera (16,1%) y productos elaborados de metal (11,7%). El único sector que por cuestiones estacionales terminó con números positivos fue la producción de tabaco, con 32,5%. El ITH del Indec indica la cantidad de horas trabajadas en un trimestre con relación a las horas trabajadas en el año base. Comprende las horas normales y extras e incluye al personal con categoría no superior a la de supervisor afectado al proceso productivo del local, ya sea en la elaboración de bienes, control de calidad, acarreo dentro del local, tareas auxiliares a la producción, mantenimiento de equipo de producción, almacenaje y reparación de bienes producidos en el local, según define el organismo.

El otro índice difundido por el Indec mide la cantidad de obreros ocupados. Con el mismo criterio (primeros tres meses de 2016 respecto a últimos tres del año anterior), el organismo reflejó un leve aumento de 0,2%, sostenido básicamente por la particularidad estacional de la industria tabacalera, aunque otros sectores como alimentos y bebidas, papel y fabricación de productos químicos registraron algunos aumentos pequeños.

Para el director del Centro de Estudios de Población Empleo y Desarrollo, Javier Lindenboim, “era presumible que estuviesen acentuándose las suspensiones más que expulsiones en el mercado de trabajo. Se puede pensar que los empleadores, en lugar de desprenderse de puestos de trabajo, están reduciendo las horas laborales”, dijo a BAE Negocios.

“Después de seis meses no hay panorama cuantitativo que se compadezca con una visión catastrófica del empleo, aunque hubo una clara baja en la capacidad de compra de los ingresos de trabajadores y jubilados.

Hasta abril, el empleo privado registrado dio cuenta de un descenso, hay que ver esperar datos de mayo y junio para observar la tendencia”, dijo.

En lo que respecta al Índice de Salario por Obrero (ISO) se registró un aumento del nivel general de las remuneraciones de 2,4% en relación al trimestre anterior.

En la comparación interanual, los salarios nominales en la industria muestran un aumento generalizado en todas las ramas productivas. Los incrementos interanuales fueron mayores a 24% en todas las actividades, destacándose Elaboración de productos de tabaco (43,7%), Fabricación de productos minerales no metálicos (37,3%) y Fabricación de productos de caucho y plástico (36,7%). Por otra parte el Nivel general del ISO, presentó un aumento de 2,4 % en relación al trimestre anterior.

Nuevo informe de INDEC sobre el primer trimestre en la industria

Reportaje de Mariano Boettner para su nota en Diario BAE

Suscribirse a:

Entradas (Atom)