La tasa de desocupación quedó al borde de los dos dígitos. Según el Indec, fue de 9,2% en el primer semestre del año, lo que significa un aumento del 1,6 puntos porcentuales respecto del período anterior. Si al número de desocupados se suman aquellas personas que demandan más horas de trabajo, la tasa de activos con problemas de empleo se eleva a 23,3%, lo que representa alrededor de 2,9 millones de personas en los 31 aglomerados relevados. Por otro lado, se registró una caída de la tasa de empleo, que fue la más baja desde que la nueva gestión del organismo estadístico reanudó las mediciones.

Los datos fueron extraídos de la Encuesta Permanente de Hogares (EPH), que se realiza sobre un universo de 31 aglomerados urbanos. Según el propio Indec, los resultados arrojaron “un incremento estadísticamente significativo” de la tasa de desocupación, que pasó del 7,6% en el cuarto trimestre de 2016 a 9,2% en el primero de 2017. Según la muestra, la desocupación afecta a 1.150.000 trabajadores y a 1,9 millones si se extrapola a la población total del país. De todos modos, por el componente de la estacionalidad, la comparación correcta de la tasa de desocupación debe hacerse con los registros correspondientes al mismo período del año anterior. El problema es que los datos del primer trimestre del 2016 no están disponibles porque el Indec, que dirige Jorge Todesca, regularizó las mediciones a partir del segundo semestre del año pasado.

“El dato es sensiblemente peor de lo esperado. Aun corrigiendo el desempleo del cuarto trimestre de 2016 (7,6%) por el efecto estacional que causó una menor tasa de actividad, la desocupación en el primer trimestre de 2017 habría registrado un aumento del 1,2 puntos porcentuales (9,2% vs. 8,0%)”, aseguraron desde LCG. La consultora fundada por Martín Lousteau esbozó como posibles motivos la destrucción neta de empleo (124.000 puestos de trabajo) y la mayor cantidad de personas que ingresaron al mercado laboral esperando conseguir un trabajo (81.000), fenómeno que se observa cuando crece la necesidad de los hogares de complementar sus ingresos.

La interpretación del economista Javier Lindenboim, director del Centro de Estudios sobre Población, Empleo y Desarrollo (CEPED), es un tanto más optimista, o al menos más cautelosa. En diálogo con este diario sostuvo que, más allá de que una tasa de desocupación del 9,2% es “preocupante”, no cree que los datos, cotejados correctamente, muestren “un panorama negro”. “Si uno compara los datos de los primeros meses de este año de empleo registrado (SIPA), ve que en el paquete total, el de los 12 millones, da levemente una mejoría del empleo, con lo cual parece raro que aumente la tasa de desocupación”, señaló, y añadió: “Es cierto que el empleo registrado es sólo una parte del empleo total, pero si uno toma la EPH de los últimos 15 años es excepcional que el mercado laboral de los asalariados registrados se comporte de manera contraria al del trabajo precario”.

Además, el investigador precisó que por motivos estacionales “en diez de los doce años entre 2003 y 2015 la desocupación en el primer trimestre fue superior a la del trimestre anterior (cuarto del año previo), de modo que la suba ahora no es algo novedoso”. A la inversa, sostuvo que en la mayoría de los años el desempleo en el segundo trimestre fue menor que en el primero. “Si esto se diera en 2017, el dato del segundo trimestre podría marcar una menor tasa respecto del segundo de 2016”, agregó.

Grandes urbes en problemas

Si bien desde el Indec aclararon que en 19 de los 31 aglomerados urbanos medidos los indicadores se mantuvieron “sin cambios estadística mente significativos”, se observa un aumento generalizado de la tasa de desocupación. El Gran Buenos Aires registró la tasa de desocupación más alta del país, de 10,9%, pero también tiene la tasa más elevada de actividad: 47,6%. La sigue la región pampeana, con 8,8% de desocupación, y 45,3% de actividad. Detrás se encuentra el Noroeste (6,5% y 42,6%, respectivamente), la Patagonia (5,5% y 42%) y Cuyo (4,7% y 40,7%).

En las grandes ciudades la situación es más crítica, con tasas de desocupación que se ubican por encima de la media nacional. Los partidos del Gran Buenos Aires registraron una tasa de 11,8%; Rosario, 10,3% y Córdoba, 9,6%.

Actividad, empleo y subocupación

La tasa de actividad del primer trimestre de 2017 fue 45,5%, apenas 0,2 puntos porcentuales superior a la del período anterior, lo que puede estar afectado por estacionalidad. Durante los primeros meses del año es habitual que más personas se vuelquen a la búsqueda de trabajo. Un punto crucial a observar es la evolución de la tasa de empleo: si –excluido el efecto estacional– tiende a declinar, a estancarse o a crecer. “Mi impresión es que tenemos rasgos tenues de que dejó de caer la tasa de empleo”, evaluó Lindenboim. Sin embargo, en los datos publicados ayer –sin desestacionalizar y sin períodos comparables–, la tasa de empleo fue de 41,3%, lo que significa un decrecimiento respecto de los tres períodos anteriores. En el segundo trimestre de 2016 fue de 41,7%, en el tercero 42,1% y en el cuarto 41,9%.

Por otro lado, en los 31 aglomerados urbanos relevados la tasa de subocupación alcanzó el 9,9%. Es decir que hay 1,24 millones de trabajadores en esa condición y 2 de cada 3 están buscando activamente trabajar más. Un dato alentador, de todos modos, es que la proporción de trabajadores ocupados demandantes se redujo 0,6 puntos porcentuales en el trimestre.

A los ciudadanos comunes, como a los periodistas o a los académicos, les interesa tener una clara apreciación sobre lo que está aconteciendo aquí y ahora en distintos aspectos de la realidad social y económica. Sin embargo, la legítima aspiración no es de satisfacción sencilla.

En síntesis: a la escasa utilidad de las estadísticas públicas durante el período de su manipulación se sumó la ausencia forzada de datos decidida por la nueva gestión mientras se intentaba recomponer el sistema de captura, registro y compilación de la información a cargo del INDEC. En ese proceso, además, se introdujeron modificaciones de diversa índole que hacen más complicadas las comparaciones. Por último, y no poco importante, la aspiración por saber lo que pasa hoy choca con el natural rezago entre la captación y la puesta a disposición de la información. En los últimos días de mayo, por ejemplo, el último dato conocido de empleo registrado corresponde a febrero y el más reciente de la Encuesta Permanente de Hogares refiere al último trimestre del año anterior.

Más allá de esto, vastos sectores de opinión coinciden en que la situación social es, al menos, delicada. Los funcionarios tienden a aludir a ella como “somos conscientes de que una parte de los argentinos sufren padecimientos”. En contraste total, hay quienes hablan de una situación crítica poco menos que terminal. Hay quienes afirman que el quebranto en los ingresos del trabajo fue en 2016 de dos dígitos y quienes procuran mostrar una pérdida más modesta. Nadie se anima sin embargo- a negar la existencia de tal deterioro.

Si bien ha disminuido sensiblemente la argumentación, todavía hay quienes sostienen que se han perdido cerca de doscientos mil puestos de trabajo. Todavía se recuerda a voces caracterizadas que sostenían, un año atrás, que la pérdida de fuerza laboral era de varios centenares de miles. Tampoco falta quien parece afirmar que los puestos perdidos han sido ya recuperados.

Tales disparidades no derivan tan sólo ni principalmente de meras cuestiones de interpretación sino del uso de una diversidad de datos y de fuentes. Debemos reconocer que en medio de tal bruma es difícil reflexionar y más aún apuntar con tino hacia objetivos superadores en los temas más apremiantes. Un repaso de diversas fuentes oficiales arroja alguna información interesante.

Ocupación: Según la EPH, en la segunda mitad de 2016, sólo en los aglomerados relevados, la ocupación neta aumentó en algo más de 100 mil puestos. Poco más de 60 mil fueron nuevos asalariados pero menos de la mitad de éstos fueron trabajos protegidos.

Si se quiere comparar el cuarto trimestre de 2016 con igual lapso anterior no se dispone de la información de 2015. Remontándonos a 2014 (salvando el hecho de que la nueva Encuesta está efectuada por nuevos equipos, con ajustes metodológicos y nuevos diseños) el contraste bienal arroja un incremento de 200 mil empleos nuevos, el doble del mostrado en el semestre reciente. Pero con una composición muy distinta. Aquí el predominio (70%) es de los no asalariados y el aumento de asalariados es debido a un alza importante de protegidos con caída de precarios.

Los registros de Trabajo muestran que entre julio y febrero el empleo asalariado (privado, público y doméstico) aumentó en 85 mil puestos y casi 70 mil de no asalariados. Compensa el deterioro de la primera etapa de 2016 a nivel agregado pero no para los privados.

Ingresos: La Cuenta de Generación de Ingresos del INDEC compila por ramas y sectores la ocupación y sus ingresos. Los ingresos reales en los últimos años (entre 2012 y 2016) se movieron en un rango acotado. Sólo en 2012 y 2015 mejoraron (entre 2 y 2,7%) mientras que en 2013, 2014 y, por supuesto, 2016 cayeron. Lo llamativo es, primero, que la pérdida real de ingresos del año último fue similar a la de 2013. Y, segundo, que su cuantía no alcanzó a 2 puntos. La diferencia con las evoluciones visibles a partir de la información de los segundos o terceros trimestres sugiere que el importante deterioro de los ingresos salariales de la primera parte del año se fue atemperando de manera significativa.

Un modo de apreciar el impacto de los recursos monetarios en las familias es a través del indicador del promedio de ingresos de sus miembros. A la salida de la crisis de 2001, la mejoría de este indicador fue más intensa que la de los ingresos laborales y personales en virtud, entre otras razones, de la multiplicación de miembros que lograban ingresar al mercado de trabajo y, por tanto, mejoraban los ingresos del núcleo familiar.

Salvando los problemas resultantes de la distorsión estadística (índices de precios de varias provincias para cubrir el período 2007 a 2015) se puede reconstruir en base a la misma EPH el proceso vivido en un trimestre dado, a lo largo de los últimos doce años. Resulta de interés que comparando los segundos o terceros trimestres la situación de 2016 está por debajo de 2011, 2012 o 2013 pero al hacerlo con los cuartos trimestres el de 2016 es el que lleva ventaja. También aquí se aprecia cierta evolución positiva para los ingresos familiares en el último dentro de una situación difícil, incluso entre los de menores ingresos.

La celeridad con que se recompongan las estadísticas y recuperen su credibilidad contribuirán seguramente a mitigar la confusión y auxiliar a la sociedad y a las autoridades a encontrar soluciones apropiadas. Claro que las decisiones que importan son las de naturaleza política pero el punto de partida -siempre- debe ser el adecuado conocimiento de la realidad sobre la que se procura intervenir.

Exposición en las Jornadas ACE de la Universidad Nacional de Lomas de Zamora

La exposición está precedida por una presentación de Jaquelin Rocovich y a partir del minuto 50 aproximadamente se da respuesta a preguntas surgidas en el evento

Si bien las Pymes generan más empleo, son las que contienen mayor proporción de trabajo "en negro". Aun así, empleo doméstico y contrucción suman el 40% del empleo no registrado.

Un tercio de los asalariados no están cubiertos por las normas legales. Ese es un dato. Entre los no asalariados, no están registrados alrededor del 60%. Este también es un dato aunque su estimación puede arrojar dudas.

000

00

Si el total de ocupados en la actualidad está en torno de los 18 millones, los porcentajes mencionados resultarían en algo más de 9 millones de asalariados registrados, casi 4,5 millones de dependientes no protegidos (precarios) y cerca de 5 millones de no asalariados de los cuales la mitad o más tampoco están registrados.

Las recurrentes medidas que han venido siendo propuestas para afrontar esta situación laboral, en particular para el empleo en relación de dependencia, han girado por -por lo general- en torno de aligerar el componente empresarial de los aportes y contribuciones que se destinan al sistema de protección social basado en el mercado de trabajo. El argumento común es que "el salario indirecto" es una parte demasiado importante para ser soportado por los empresarios, al menos para los de menor porte.

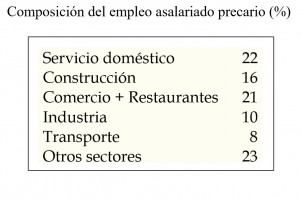

Casi el 40% del empleo 'en negro' corresponde a dos actividades: el Servicio Doméstico y la Construcción; y un 30% adicional es agregado por el Comercio (más Restaurantes y hoteles) y la Industria.

Es sabido que desde hace tiempo las empresas mayores se han desprendido de partes de sus procesos productivos o de porciones de su propia actividad en dirección a unidades medianas o aún pequeñas. De ese modo las primeras dejan en manos de las segundas la tarea de lidiar con el sector laboral. En ese marco las PyMEs apelan a diversos modos de achicamiento de sus costos entre los cuales está el componente salarial. Así, el empleo no registrado se encuentra proporcionalmente más difundido en ese tipo de unidad productiva con lo cual el diagnóstico habitual sentencia: las PyMEs son las que proporcionan mayor volumen ocupacional pero, al mismo tiempo, son las que contienen mayor proporción de trabajo desprotegido o precario (o "en negro").

Si bien el esquema analítico aparece como correcto, un repaso de los datos nos indican que, dentro del empleo urbano, casi el 40% corresponde a dos actividades que no necesariamente son representativas del patrón expuesto: el Servicio Doméstico y la Construcción. Un 30% adicional es agregado por el Comercio (más Restaurantes y hoteles) y la Industria. Si a estas ramas de actividad le agregamos el Transporte ya explicamos ¡el 75%! del universo de asalariados precarios.

Todos estos datos surgen de la Encuesta Permanente de Hogares que expresa una parte importante del universo urbano el cual, a su vez representa al 90% de la población total de Argentina. De tal modo podemos tomar sus resultados como una buena aproximación global.

Pero una cosa es el peso que tienen las diversas ramas en el total de empleo precario y otra distinta es la estructura del empleo asalariado (protegido o precario) en cada una de esas ramas. En este último sentido es destacable el hecho de que a posteriori de la crisis de 2001 (cuando todos los indicadores sociolaborales empeoraron para el sector del trabajo) el incremento del empleo tuvo un sesgo favorable a la protección de los trabajadores por lo cual se bajó de un pico de 43% al actual 33% de asalariados precarios a lo largo de estos quince años. El cambio más importante, sin embargo, se obtuvo en los primeros años dado que en 2008 ya estábamos en el 35% no pudiendo desde entonces variar demasiado.

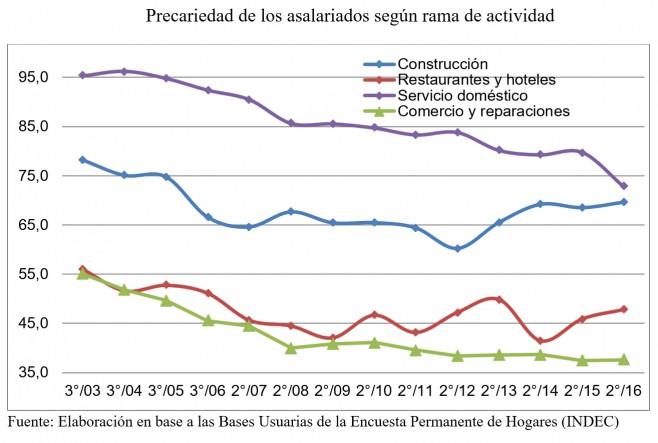

Por cierto, las distintas ramas -dentro de un desempeño general favorable (en el sentido de la disminución de la precariedad laboral de los asalariados)- tuvieron comportamientos especiales. Aquí nos detenemos, por un lado, en la industria y sus subramas y, por el otro, en los sectores con mayor peso del trabajo llamado "en negro".

Bajo el supuesto de que la información proporcionada por la EPH es un buen reflejo de la situación de cada sector de actividad se pueden apreciar algunos comportamientos típicos. Por empezar, el servicio doméstico ha sido (y lo sigue siendo) el componente líder en materia de desprotección aunque también lo fue en materia de mejoría pasando del 95% al 73%.

La construcción que acompaña a la anterior en el podio de la desprotección mejoró sensiblemente hasta 2007 inclusive siguiendo luego un período de estabilidad y mostrando una sensible mejoría en 2012. Desde allí ha venido aumentando de manera intensa pasando del 60% en 2012 al 70% en 2016.

No debe ser el trabajo asalariado, sin duda, el que pague el costo por la insuficiente competitividad local. El tan mentado mercado interno, además, es el que termina pagando precios superiores a los de otros países.

El comercio también tuvo una mejora significativa en los primeros años posteriores a la crisis (la precariedad bajó del 55 al 40%). Desde entonces casi no se registró cambio en la desprotección disminuyendo dos puntos porcentuales en los últimos ocho años. La rama de Restaurantes y hoteles, por su parte, tiene un valor inicial similar al del comercio y declina de modo similar hasta 2009. Desde entonces muestra crecimiento con oscilaciones, a veces significativas, terminando en 2016 en torno del 48%.

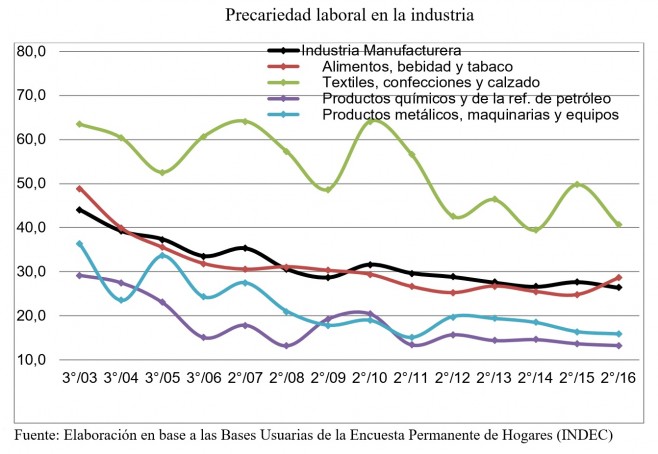

Un capítulo aparte merece la actividad industrial y sus componentes. El agregado de la industria mejora la protección de sus asalariados de modo claro: pasa del 44 al 27%. La rama alimenticia es la que más se asemeja al conjunto.

Los textiles tienen una tendencia positiva pero con niveles sensiblemente mayores de precariedad que el resto. Probablemente la rama merezca un análisis específico y un tratamiento singular habida cuenta de la multiplicidad de pequeñas unidades y de la expresión de preocupación de muchas de ellas respecto de la competencia externa. No debe ser el trabajo asalariado, sin duda, el que pague el costo por la insuficiente competitividad local. El tan mentado mercado interno, además, es el que termina pagando precios superiores a los de otros países.

En resumen, parece que el fenómeno de la falta de protección para una porción significativa de la fuerza laboral requiere análisis más detallados y búsquedas de potenciales soluciones que trasciendan las habituales centradas, casi siempre, en el recorte de los costes empresarios.

La externalización ejercida por las empresas mayores, el retraso en materia de productividad global y sectorial (incluyendo la del propio Estado), la falta de apego al cumplimiento de las normas -por ejemplo las impositivas-, entre otros, son elementos que no pueden estar ajenos a la hora de abordar la desprotección del trabajo asalariado. En este tema también es preciso mejorar el diagnóstico y consecuentemente avanzar en la búsqueda de mejores tratamientos.

La sociedad argentina está pendiente

de buenas noticias en materia laboral que no terminan de aparecer. Como suele

ocurrir el acento puede estar en lo que falta o no ocurre. Pero también puede

afincarse en identificar posibles cambios en la dinámica del corto plazo recién

transcurrido.

El Ministerio de Trabajo actualizó

la información a marzo último de los diversos componentes que integran el

mercado de trabajo registrado (protegido), integrados principalmente –pero no

sólo- por asalariados privados y del sector público.

Una vez más debe recordarse que

el proceso de reconstrucción del sistema estadístico estatal está en proceso de

reconstrucción y, por tanto, no se dispone de información abarcadora que

ilustre no sólo sobre el empleo registrado sino sobre el conjunto de la fuerza

laboral.

El componente principal del

empleo registrado sigue mostrando un saldo negativo. Los asalariados del sector

privado vienen siendo afectados desde hace bastante tiempo y su mal desempeño

se agravó en la primera parte de 2016 período en el que se perdieron unos

cincuenta mil puestos. Desde julio último, sin embargo, se crearon treinta mil

atemperando en algo la situación. El cambio de signo entre los asalariados

privados se explica más que nada por la rama de la construcción que perdió casi

30000 puestos entre diciembre de 2015 y julio de 2016 y desde entonces (hasta

marzo último) creó 25000. Todas estas magnitudes, como es obvio son exiguas

pero pueden indicar cambios que no sabemos si se mantendrán y menos aún se

habrán de potenciarse.

Asalariados privados. Variación (miles) sectorial por

cuatrienio.

Fuente:

Elaboración basada en Situación y evolución de los trabajadores registrados del

sector privado, Marzo 2017

En cambio en la industria

manufacturera todo lo que puede decirse es que siguió expulsando mano de obra

aunque con menor intensidad (en cifras redondas 30000 puestos menos hasta julio

y otros 20000 disminuidos desde entonces).

Poniendo en perspectiva puede verse que tomando ciclos anuales con eje

en el mes de marzo entre comienzos de 2009 y principios de 2013 se agregaron 24.000

puestos anuales. De allí en más todos los años hubo retroceso siendo el último

año (marzo 2016-marzo2017) el peor en tanto en ese lapso se perdieron más

puestos industriales que en el acumulado del trienio previo.

Esto habla de las dificultades

subsistentes de la rama manufacturera que perdió el dinamismo propio, por

ejemplo, de los primeros años posteriores a la crisis de 2001-2002: según la

Encuesta de Hogares entre 2003 y 2007 el empleo asalariado del sector se elevó

un 26% mientras en el cuatrienio siguiente creció tan solo menos de medio

punto.

La gestión anterior se

autodefinía como “modelo industrial con inclusión social” calificación que en

su primer componente quedó absolutamente en deuda. Entre enero de 2009 y

diciembre de 2015 el empleo industrial

creció 12%, muy por debajo de la participación sectorial al inicio de ese

período. Esto no exculpa a la actual gestión oficial pero interpela a la

sociedad toda en busca de una explicación acerca del estancamiento del sector

que es considerado clave para el crecimiento y el desarrollo.

En cuanto al total del empleo

registrado, el Presidente Macri recibió el gobierno con algo menos de 12 millones

de ocupados y en 15 meses se adicionaron 106.000, de ellos 16.000 hasta julio y

90.000 desde entonces. El cambio de dinámica, aunque significativo, arroja

resultados sensiblemente inferiores a los del último período gubernamental de

la Dra Cristina Kirchner. En ese cuatrienio se creó un cuarto de millón de

puestos por año. Tal volumen fue explicado -en ese lapso- en un 50% por el

empleo estatal y un 30% adicional por los monotributistas. En conjunto eso es el

doble de lo que era su participación al inicio de 2012 ilustrando de otro modo las

dificultades del empleo asalariado privado ya que pese a representar en 2012 el

60% del empleo registrado aporto en cuatro años apenas un 14%.

Variación anual del empleo registrado por categorías

(miles)

Fuente:

Elaboración basada en Situación y evolución del total de trabajadores

registrados, marzo 2017.

La política oficial no ha logrado

encontrar el modo de reactivar la actividad económica, condición indispensable para

la reaparición de una demanda laboral con vitalidad y proyección. Ese es su

punto neurálgico. Ni el ahogo macroeconómico anterior ni el actual “dejar hacer”

parecen haber ayudado a ese propósito. Las demandas sociales expresan estas

expectativas –hasta ahora- incumplidas.