Columna publicada en el diario DIAGONALES, 28-4-22

La inflación es el efecto, no la causa

Aunque hay coincidencia en los perjuicios principales del aumento de los precios, la lucha efectiva contra la inflación no está presente en los representantes

La inflación ha permanecido en Argentina durante demasiadas décadas carcomiendo los ingresos de los ciudadanos de a pie. Si bien ha sido un problema relativamente generalizado, en muy pocos países en el mundo perdura como problema. Sólo una veintena de ellos -en 2020- superaron el 10% anual de variación de precios. Con Venezuela a la cabeza y Argentina en quinto lugar, estábamos en esa incómoda situación. La Comisión Económica para América Latina (CEPAL) estima los promedios regionales de inflación “sin contar a Argentina, Haití, Surinam y Venezuela por presentar constantemente niveles de inflación muy superiores al resto de las economías de la región”.

Una de las razones de esa permanencia, quizás, ha sido el no reconocimiento de su presencia ni de su gravedad. En ello hay responsabilidad tanto de la dirigencia política como de la población en su conjunto. Desde alguna frase como “un poquito de inflación no hace mal” o el “índice de precios descarnado”, hasta su negación lisa y llana, mediante la manipulación de la actividad del Instituto Nacional de Estadísticas y Censos (INDEC), todo ha confluido. Las convenciones colectivas de trabajo, por caso, suelen centrar su cometido en la recuperación de la pérdida de capacidad de compra del salario, precisamente, como consecuencia de la persistencia de la inflación.

Lo notable es que, aunque hay coincidencia en que los perjuicios principales del continuo (y, hoy, acelerado) aumento de los precios recaen sobre los sectores más pobres, la lucha efectiva contra la inflación no está presente en los representantes de estos núcleos, sean sindicales, sociales o políticos. Más vale, el planteo antiinflacionario tiende a ser adjudicado a la “derecha”. Lo mismo ocurre con el objetivo del superávit fiscal defendido en este siglo sólo por Néstor Kirchner y Mauricio Macri, con resultados dispares entre ambos. Kirchner logró los superávits gemelos y Macri no pudo salir de los resultados fiscales negativos.

En el caso de América Latina, los logros alcanzados en materia inflacionaria muestran que se pueden tener miradas y horizontes divergentes, pero mantener la atención sobre este problema y tener éxito. La persistencia e intensidad de la inflación en tan pocos países exponen dificultades y conflictos propios de nuestras sociedades.

Con evidencias como esta se debilitan fuertemente los argumentos como el que sostiene que el aumento de precios se debe al nivel de concentración económica que padecemos. Esa concentración existe y fue acrecentada en las dos primeras décadas de este siglo. Pero es difícil probar que la misma no se presenta en el resto de América Latina. Por otro lado, la existencia de monopolios puede explicar un nivel de precios favorable a ellos a través de una renta extraordinaria, pero no justifica necesariamente la variación de dicho nivel. Suponer que la inflación en Argentina tiene ese origen es afirmar que nuestra economía está más concentrada que la de nuestros países hermanos de la región, lo que está lejos de estar confirmado. No afirmo que la concentración económica no juega ningún papel ni pretendo eximir de responsabilidades a los grupos concentrados ni a los distintos gobiernos por no haber actuado eficazmente al respecto. Solo propongo poner la atención en otros elementos para el análisis.

Veamos algunos de ellos como ejercicio

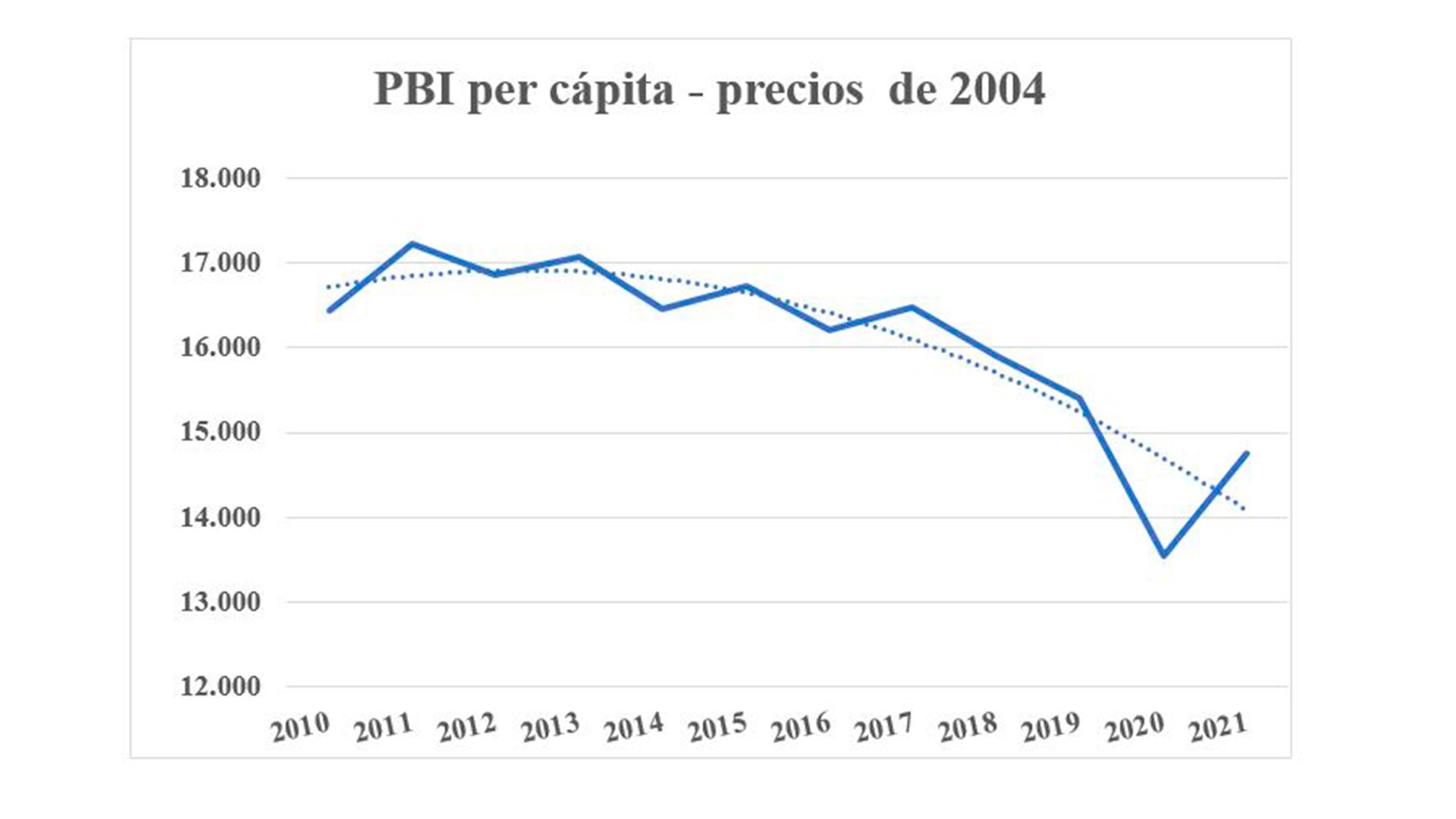

Argentina es uno de los países en el mundo con mayores altibajos en lo que hace al nivel de actividad. No se trata de que crece en algunos años mucho y en otros, poco; sino que, en general, uno de cada tres años registra una caída del producto. Eso no sólo influye en el tamaño de la “torta” sino que para cada uno de los habitantes no aumenta lo suficiente (o declina, como en la última década). Pero, además, el funcionamiento económico en su conjunto se ve necesariamente afectado por tal dinámica.

Una derivación de ello, por ejemplo, es la declinación de la tasa de inversión. Un ejercicio realizado en el CEPED con los datos oficiales, muestra que tomando los períodos de gobierno (exceptuando el de la Alianza y el interregno de Duhalde) esa tasa ha venido cayendo sistemáticamente. Es sabido que la mayor parte del Producto se destina al Consumo. Pero ese consumo no puede alimentarse sin inversión. De eso es lo que hemos venido careciendo de manera notable.

Un resultado de esto, a su turno, es el lento aumento de la productividad general de la economía y en particular del trabajo. Argentina no sólo está muy lejos de la media internacional, sino que cada vez se aleja más de ella como ocurre en el conjunto de la región. Simplificando mucho: eso implica que el país debe ofrecer mayor cantidad de sus exportaciones para adquirir el mismo nivel de importaciones que les resultan imprescindibles.

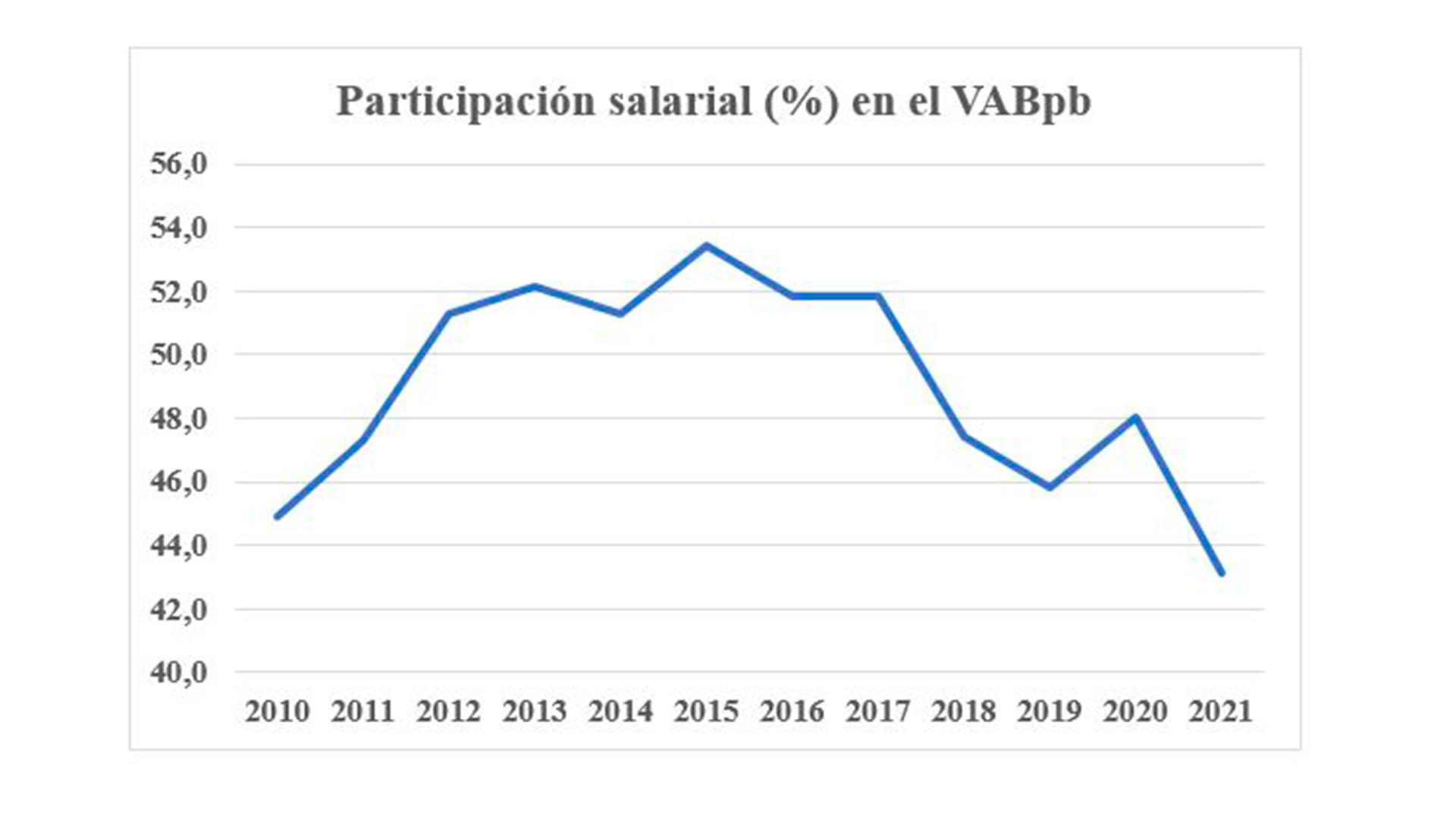

De tal manera, la puja por la distribución de la renta se exacerba ya que la riqueza generada crece demasiado lentamente (o directamente disminuye) y la escasa mejoría de la productividad obstaculiza el mejoramiento del bienestar y calidad de vida de sus habitantes.

Recordábamos más arriba la escasa preocupación por el resultado fiscal. La continuidad de déficits sucesivos debe ser encarada a través del endeudamiento público o de la emisión monetaria. ¿Puede alguien creer que emitir moneda resulta inocuo sobre el valor de esa moneda? No se está afirmando que este es el único factor como sostiene la corriente monetarista. Pero tampoco se trata de obviar el problema.

De tal manera, frente a tamaña complejidad del asunto y a la gravedad de sus efectos bien vale pensar no en “una receta” (lo que hablaría de una simplicidad inexistente) sino en un conjunto articulado de medidas económicas y de soporte político y social. Parecería que no estamos yendo, precisamente, en tal dirección.